A Mola Encolhida: Por que a escolha de Trump para o Fed pode ser o sinal que o Japão e a China esperavam.

Enquanto o mundo se prende ao óbvio, a Ásia esconde uma 'mola' pronta para disparar. A escolha de Trump, Kevin Warsh para o Fed, pode ser o gatilho que faltava.

Alexandre Colombo

2/1/20264 min read

Existe um gigante comprimido, pronto para se "lançar". Enquanto todos voltam seus olhares:

para os EUA com Trump (1º economia do mundo, com US$ 31,82 trilhões de PIB) e suas crises tarifárias e a possivel bolha de IA com o "passa-anel" de bilhões de dolares entre as empresas de IA;

para a China (2º economia do mundo com US$ 20,65 trilhões de PIB) e suas disputas tecnológicas com o mundo da ineligência Artificial;

para a Alemanha (3º ecomomia do mundo com US$ 5,32 trilhões de PIB) com seus aumentos de gastos militares e o aumento do custo energético do pais, além das baixas na venda de automóveis;

para a Índia (4º economia do mundo, com US$ 4,50 trilhões de PIB, e uma taxa de crescimento recorde projetada para 2026 de 7,4%), com seu histórico acordo com a UE firmado em janeiro de 2026;

Ou para o Brasil com sua "iminente" crise fiscal "endêmica", assim como a mais nova crise do sistema bancário com o caso Master, ou as "irreverentes" decisões do judiciário brasileiro (para ser, no mínimo, jocoso);

Um cenário escondido se observa!

Enquanto todos discutem se a Selic fica em 15% no Brasil, se ou se a Nvidia ainda tem fôlego, um gigante silencioso terminou de comprimir sua mola do outro lado do mundo. E esse gatilho pode ter sido disparado, especialmente com a indicação de Kevin Warsh para o FED, que pode sinalizar um dólar menos agressivo e uma queda artificial na taxa de juros americana, abrindo espaço para a valorização das moedas no mundo todo.

Já faz tempo que a "Terra do Sol Nascente" andava esquecida, com sua desvalorização incrível do iene frente ao dolar, e seus juros praticamente a zero, o Japão pode ser a "incrivel mola comprimida" para os próximos anos.

A mola Comprimida

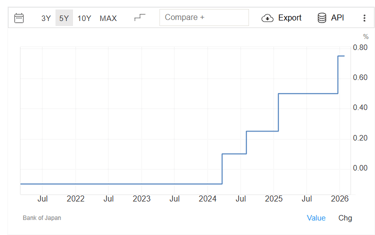

O Japão, ainda se encontra na "primeira divisão" das economias globais (5º economia do mundo, com US$ 4,46 trilhões de PIB), entretanto nos útimos 5 anos o iene (JPY) teve uma queda de 32% frente ao Dolar. Mesmo o Japão tendo a maior divida do mundo desenvolvido (237% do PIB); isso não tem nada a ver com a "falência" do pais, pelo contrário, quase que a totalidade da divida esta nas mãos dos próprios japoneses. Essa "mola comprimida" pode se soltar com o aumento do juros, o aumento do consumo dos japoneses e o fim do "Carry Trade" (pegar dinheiro barato no Japão para investir em juros altos fora), trazendo dinheiro de volta para o Japão.

Parece contriditório na lógica brasileira, mas para o japonês (que tem títulos do governo há décadas) pode ser a hora de começar a consumir, frente a um iminente aumento de inflação e um ganho real de suas "poupanças" em décadas.

Outro gigante asiático, a China, pode ajudar o destravamento do Japão ou tornar um pouco mais difícil a vida por lá:

será um entrave, caso o Mercado interno chinês se volte a marcas próprias dos principais produtos importados do Japão, como Eletrônicos e semicondutores, máquinas e carros elétricos; ou

será a mola propulsora, caso o protecionismo chinês se alie com seu membro asiático no comércio de artigos de luxo e componentes de altissima tecnologia para as manufaturas chinesas.

Afinal quem pode sair vitorioso nessa corrida oriental:

Os bancos japoneses que terão seus juros reais com o "fim do deserto" de spread bancário, assim como a busca por novos títulos mais rentáveis pode oxigenar a economia real e colocar o dinheiro em movimento; engordando o caixa de instituições como o Mitsubishi UFJ Financial Group (MUFG), o Mizuho Financial Group (Mizuho), ao lado do Sumitomo Mitsui - (SMBC).

As empresas japonesas, que, frente a um juros mais altos, podem "tirar o dinheiro do colchão" e voltarem a investir em suas fábricas.

A população japonesa que volta a consumir, vê seu dinheiro com aumento real, tem seus salários aumentados.

Iene x Dolar. Fonte: Google Finanças - 30/01/2026

Mas nem tudo são flores, ainda ficam as dúvidas

Se os japoneses correrem aos bancos para sacar dinheiro para "irem às compras", os bancos podem ser forçados a vender esses títulos com prejuízo para gerar caixa, algo semelhante ao que quebrou o Silicon Valley Bank nos EUA em 2023.

O maior risco para o japonês comum não é a dívida do governo, mas a hipoteca. A maioria das dívidas imobiliárias no Japão tem taxas variáveis. Um aumento de juros para 1% pode parecer pouco, mas para uma família acostumada a pagar 0,1% por 20 anos, o custo mensal da casa pode dar um salto assustador, o que travaria o consumo em vez de estimular.

Não adianta ter demanda e crédito se não houver quem trabalhe. O Japão perde centenas de milhares de cidadãos em idade ativa todos os anos. A falta de braços impede que as empresas expandam para aproveitar a "corrida às compras".

Ou seja, temos um horizonte a vista interesante, que depende de alguns fatores, mais internos que externos dessa vez.

A geopolitica esta menos evidente nas decisões japonesas e os problemas domésticos em alerta para ver a "mola comprimida" se soltar de vez.

Pode ser uma diversificação interessante invesir nessa teoria?

Você colocaria alguns "ovos" de sua carteira na "mola japonesa"?

Com as bolsas do Brasil batendo nas máximas, você manteria seu capital aqui, surfando a onda, ou esperaria uma correção em breve, já que você esteve fora da bolsa nos últimos 6 meses e perdeu a alta de quase 37%?

Você prefere a segurança (cara) dos EUA, a volatilidade (barata) do Brasil, ou a 'mola comprimida' do Japão para 2026?

Enfim, acredito que a decisão será sua. Qual dessas opções será a vencedora...apenas o tempo irá dizer!