De "Baby Bonds" a "Trump Accounts": O Fundo de Herança Soberana e o Futuro do Capitalismo Brasileiro

Enquanto a poupança definha e a previdência agoniza, os EUA ressuscitam os Baby Bonds. Será este o golpe de mestre para salvar a próxima geração ou uma "estatização silenciosa" do nosso mercado?

Alexandre Colombo

4/1/20267 min read

Em janeiro de 2026, a administração de Donald Trump trouxe de volta ao debate central a proposta de criação de contas de investimento para recém-nascidos, uma cooptação do conceito de "Baby Bonds". Diferente do projeto original — idealizado por Darrick Hamilton e William "Sandy" Darity Jr. (2010) e legislado pelo senador Cory Booker em 2018 com foco na redução da desigualdade racial via depósitos públicos progressivos —, as chamadas "Trump Accounts" focam na criação de patrimônio via mercado de ações para todos os cidadãos americanos menores de 18 anos. O modelo propõe um aporte único do governo com forte incentivo a contribuições privadas de famílias e empregadores, buscando uma parceria público-privada e desoneração fiscal.

Essa movimentação nos EUA ecoa as análises do empreendedor Brad Gerstner (Altimeter Capital) e, no Brasil, as observações de Felipe Miranda em 2026 sobre a urgência de democratizar a posse de ativos. Diante de sistemas previdenciários exauridos, a transição da "transferência de renda passiva" para a "titularidade ativa" não é apenas uma escolha econômica, mas uma necessidade de solvência para as futuras gerações.

O Salto da Educação Financeira

Para que essa ideia prospere no Brasil, o primeiro desafio é cultural. Historicamente, o brasileiro não é um poupador; e quando o faz, refugia-se na Caderneta de Poupança, um ativo que, no longo prazo, beira a destruição de patrimônio. A criação de contas de ativos para recém-nascidos forçaria uma alfabetização financeira sem precedentes: o cidadão deixaria de ser um espectador de juros para se tornar dono de fatias da economia real.

Mas podemos dar um passo além. Se o objetivo é garantir o futuro, esse capital deve financiar modelos de negócios perenes. É aqui que o conceito de sustentabilidade (ESG) deixa de ser um acessório para se tornar o filtro central de investimento.

O Lastro na Governança e Sustentabilidade

A base para um modelo brasileiro de capitalização encontra respaldo em mudanças estruturais. Em 2025, a Fundação Dom Cabral (FDC), tornou o "Capitalismo Consciente" uma disciplina obrigatória, sinalizando que a ética e a governança integram agora a base da formação executiva, trazendo para a realidade pragmática o ESG como ferramenta de ganho de eficiência e valor. Instituições como a B3, através do índice ISE B3 e que em 2026 tornou obrigatória a elaboração e divulgação de relatórios de informações financeiras relacionadas à sustentabilidade para todas as companhias abertas, assim como o gigante Itaú Unibanco, que consolidou o crédito responsável como pilar estratégico, já oferecem o arcabouço técnico para identificar as companhias aptas a receber esse capital de longo prazo.

Propomos, assim, o Fundo de Herança Soberana (Geração ESG). A proposta, é ir além: ao invés de aplicar apenas em empresas brasileiras, a proposta é financiar o crescimento da economia verde nacional, investindo de forma conjunta do Estado e sociedade em empresas sustentáveis.

Em vez de uma promessa de aposentadoria estatal que corre o risco de insolvência, entregamos ao jovem brasileiro um portfólio de empresas sustentáveis. Ao investir em ativos do ISE B3 (ou estrutura semelhante), estamos protegendo esse patrimônio contra os "riscos de cauda" — desastres ambientais ou fraudes de governança que costumam devastar índices tradicionais como o Ibovespa em momentos de crise. É o casamento perfeito entre a necessidade de capitalização individual e a urgência de um mercado mais ético: o jovem cresce vendo seu patrimônio render enquanto financia as empresas que estão construindo o mundo onde ele próprio viverá no futuro.

O Desafio da Selic: Realismo de Mercado

Reconhecemos um desafio histórico: no Brasil, a SELIC é um competidor voraz que, nos últimos anos, superou com folga os principais índices acionários. No entanto, o Fundo não deve ser visto como uma tentativa de 'ganhar do CDI' no curto prazo, mas como um motor de crescimento da economia real. Enquanto a Selic é dívida (o jovem empresta para o Estado), o investimento no ISE B3 é patrimônio (o jovem torna-se dono de empresas que geram valor, empregos e inovação).

A falência do sistema previdenciário estatal não será resolvida apenas com juros, mas com a criação de uma base acionária sólida. O objetivo aqui é a antifragilidade: garantir que, mesmo em cenários de juros decrescentes no futuro, o jovem brasileiro tenha participação direta nas empresas que lideram a transição para uma economia sustentável, da qual os próprios jovens se beneficiarão caso a realidade seja modificada para um cenário mais sustentável.

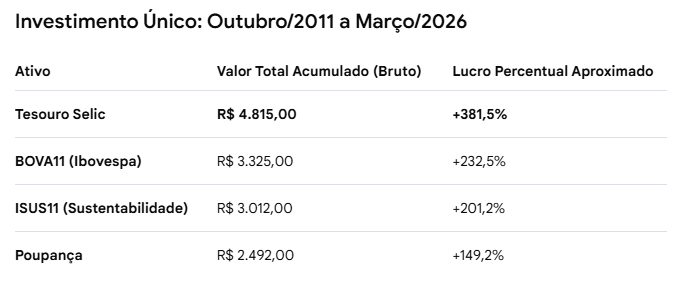

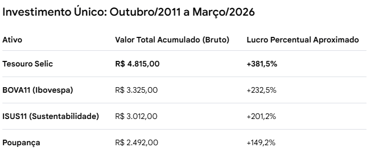

Tabela 01: Tabela comparativa de um investimento único de R$ 1.000,00 outubro de 2011 até março de 2026:

Dados estimados com base nos últimos balanços publicados (março/2026) no Comparador de Ativos da B3.

Os números dos últimos 15 anos não mentem: a Selic foi um competidor desleal para a Bolsa. No entanto, basear o futuro de uma geração apenas em juros de dívida pública é uma estratégia de curto prazo que ignora a necessidade de reindustrialização sustentável do Brasil. O Fundo de Herança Soberana, alocado em ativos do ISE B3, não busca apenas o maior número na planilha, mas a melhor qualidade de patrimônio. Enquanto a poupança definha e a Selic apenas 'guarda' o dinheiro, o investimento em empresas sustentáveis planta a semente de um Brasil dono do seu próprio progresso, protegido por filtros de governança que a renda variável tradicional não oferece.

O pulo do Gato para a Viabilidade

O pulo do gato que pode viabilizar a proposta seria criar incentivos fiscais, garantindo reais benefício tributário que "compense" a diferença histórica para a Selic:

Dedução Direta no IR: Pais que aportarem no fundo teriam dedução direta do imposto devido, com isenção total de IR sobre o rendimento na maioridade do jovem.

Crédito de PIS/COFINS: Empresas que adotarem o "aporte-semente" para filhos de colaboradores poderiam converter o investimento em crédito tributário imediato.

Imunidade de do imposto de herança (ITCMD): Grandes filantropos que criarem endowments ESG para jovens de baixa renda teriam isenção no imposto de transmissão e doação.

O Fundo de Herança Soberana como Pacto Previdenciário

O Fundo de Herança Soberana não deve ser lido apenas como uma tese de mercado, mas como um novo contrato social para a segurança de longo prazo. Em um cenário onde a previdência estatal tradicional enfrenta o peso de uma demografia em transformação, a capitalização individual baseada em ativos reais e sustentáveis surge como a única salvaguarda de dignidade para quem nasce hoje. Trata-se de substituir a promessa abstrata de um benefício futuro pela posse concreta de patrimônio que gera valor real. Ao vincular o destino financeiro do jovem a empresas que operam sob o rigor do ISE B3, estamos construindo uma rede de proteção que é, ao mesmo tempo, coletiva e individual: o sucesso do país torna-se, pela primeira vez, a garantia direta do bem-estar de cada cidadão brasileiro."

Reflexões sobre a Viabilidade e o Futuro

Para que este debate avance com a seriedade que o tema exige, precisamos encarar algumas provocações fundamentais:

1. O Paradoxo da Selic: Enquanto as taxas de juros no Brasil permanecerem em patamares que sufocam a produção, como justificar eticamente o direcionamento do capital para o risco da economia real? Seria o Fundo de Herança Soberana, um dos catalisador necessário para finalmente forçarmos uma queda estrutural dos juros em prol do investimento produtivo?

2. O Fim da Passividade: Estamos prontos para decretar o fim de produtos de baixa eficiência, como a Caderneta de Poupança, e assumir que a educação financeira deve ser uma política pública de defesa do patrimônio das famílias?

3. O Dilema da Custódia: Do ponto de vista ético e filosófico, o que é mais arriscado: entregar a gestão do nosso futuro financeiro ao Estado, historicamente sujeito a oscilações políticas e déficits fiscais, ou confiá-lo à governança das corporações que detêm os meios de produção e o capital tecnológico? Existe um caminho de equilíbrio onde o cidadão seja o verdadeiro soberano, e não apenas um passageiro entre o poder público e o poder privado?

4. O Fantasma da Estatização "as avessas": Até que ponto a democratização da posse de ativos não esconde o risco de uma estatização indireta? Se o Fundo de Herança Soberana se tornar o acionista majoritário das empresas listadas no ISE B3, quem de fato terá o poder de voto nas assembleias? Como garantir que esse "Leviatã Acionário" não seja capturado por governos de ocasião para indicar conselheiros e intervir na gestão das companhias sob o pretexto de interesse público? O desafio é criar travas de gestão descentralizada e mandatos técnicos blindados, para que o fundo seja o guardião do patrimônio do jovem, e nunca o diretor-executivo das empresas.

5. O Limite do Ativismo e a Eficiência de Mercado: Ao concentrarmos o futuro de uma geração em um índice específico (ISE), não estaríamos criando uma "estagnação oligárquica", onde as empresas param de competir entre si para apenas cumprirem métricas de compliance que agradem ao gestor do fundo? Como evitar que o peso desse capital sufoque a agilidade da iniciativa privada? O dilema reside em equilibrar a necessidade de um mercado mais ético com a preservação da liberdade de gestão, garantindo que o Fundo de Herança Soberana fomente o progresso e a inovação, em vez de se tornar uma âncora burocrática que imobiliza o crescimento empresarial nacional.

contato@onehuman.com.br

© 2025. Todos os direitos reservados.

CEP. 05542-000

Jardim Olympia - São Paulo - SP